بر اساس لایحه قانونی تامین منافع کارگران کلیه کارگاه ها و سازمان های مشمول قانون اداره کار به منظور تامین منافع کارگران و سهیم شدن در منافع مجموعه، مکلف به پرداخت مبلغی معادل شصت روز آخرین مزد دریافتی به کارگران هستند. این مبلغ که به عنوان پاداش در پایان سال، از سوی کارفرما به کارگر و کارمندان پرداخت شده در اصطلاح عیدی نامیده می شود

قبل از پاسخ به این سوال ابتدا باید بدانید کارگر و کارمند به چه کسانی اطلاق می شود. به طور کلی به افرادی که توسط ارگانهای دولتی استخدام میشوند کارمند و به کارکنان ارگان های خصوصی در اصطلاح کارگر گفته می شود.

پر واضح است که کارمندان از امنیت شغلی و مزایای بیشتری نسبت به کارگران برخوردار هستند. شاید یکر از دلایل بالاتر بودن میزان عیدی کارگران نسب به کارمندان، همین امنیت شغلی پایین تر است. هرچند بر اساس قوانین اداره کار، کارفرمایان موظف به پرداخت سقف مشخصی از عیدی به کارگران هستند، اما متاسفانه هستند بسیاری از کارفرماها که از پرداخت آن طفره می روند.

در صورتی که کارفرما هرگونه کم و کاستی در پرداخت پاداش و عیدی داشته، کارگران امکان پیگیری از طریق مراجع تشخیص و حل اختلاف قانون کار را دارند. کارگران در صورت داشتن لیست ترددهای خود در طول مدت کارکرد که معمولا توسط دستگاه حضور و غیاب ثبت و نگهداری میشود، براحتی به مراجع زیربط مراجعه نموده و حق و حقوق خود را مطالبه کنند.

عیدی پایان سال به تمامی گروه های زیر تعلق میگیرد:

میزان عیدی و پاداش کلیه کارگران تامین اجتماعی بر اساس قانون حاکم بر تعیین عیدی و پاداش سالانه کارگران، تصویب شده در مجلس شورای اسلامی در سال 1370 است. بنابراین کلیه شرکت هایی که زیر نظر قانون کار فعالیت داشته ملزم به رعایت آن هستند. با توجه به اینکه میزان عیدی و پاداش پرداختی کارگران با توجه به مدت زمان کارکرد متفاوت است در ادامه به چگونگی محاسبه آن خواهیم پرداخت. برخی از کارفرمایان میزان مرخصی ها، محاسبه غیبت و کسری کار و حتی جمعه کاری را در محاسبه عیدی و سنوات به طور مستقیم تاثیر می دهند.

فرمول محاسبه عیدی سال 1400 برای کارگران با حداقل دوازده ماه کارکرد:

کلیه شرکت های تحت نظر قوانین وزارت کار به منظور پرداخت عیدی به کارکنان خود با حداقل یکسال سابقه کار، ملزم به در نظر گرفتن حداقل و حداکثر عیدی در سال 1400 هستند. هرگونه پرداختی کمتر از میزان مصوب خلاف قانون بوده و این در حالی است که کارفرما می تواند متناسب با ظرفیت اقتصادی کارگاه مبلغی بیشتر از عیدی پرداخت کند.

جدول عیدی ( براساس ماه های 30 روزه) برای این دست از کارگران بصورت زیر خواهد بود:

در جدول فوق شما می توانید میزان عیدی دریافتی خود از یک تا 11 ماه را مشاهده کنید. اما برای 12 ماه کارکرد، میزان عیدی دریافتی به نحوه توافق در قرارداد با کارفرما برای پرداخت حداقل یا حداکثر عیدی بستگی دارد.

مبلغ پرداختی بابت عیدی به کارگران کارگاههای فصلی مشمول قانون کار، باید بر ماخذ 60 روز و به نسبت ایام کارکرد در سال محاسبه شود. ضمناً مزد مورد عمل در محاسبه وجوه عیدی پایان سال به کارگران کار مزدی عبارت است از متوسط کارمزد دریافتی آنان بر حسب مدت ایام کارکرد در سال است.

مطابق با ماده ۳۹ قانون کار، میزان عیدی کارگران پاره وقت، همانند حقوق و دستمزدشان طبق ساعات کاری محاسبه و پرداخت میگردد.

برای کارگرانی که حقوق ماهیانه ثابت نداشته و بصورت ساعتی کار میکنند، به علت متغییر بودن حقوق دریافتی، مبنای محاسبه عیدی آنها میانگین حقوق 3 ماه آخر است.

پس از تصویب قانون حاکم بر نحوه پرداخت کارکنان دولت در سال، دولت موظف است اعتبار سالانه عیدی کارمندان (نقدی – غیر نقدی) را به طور مساوی به کلیه کارمندان پرداخت کند.

این امر شامل کلیه وزارتخانه ها، سازمان ها، مؤسسات و شرکت های دولتی است. هر چند مشمولان قانون استخدام نیروهای مسلح و غیر نظامیان ارتش و نیرو های انتظامی نیز مشمول این قانون هستند.

هیات وزیران هرساله در بهمن ماه، میزان عیدی کلیه کارکنان دولت (کشوری) و کارکنان نیروهای مسلح (لشکری) را تعیین می کنند. مبلغ عیدی کارمندان دولت در سال 1400، 15.000.000 ریال معادل یک میلیون و پانصد هزار تومان، تعیین شده است.

نحوه محاسبه عیدی بازنشستگان دولت و تامین اجتماعی تابع تصمیم دولت و مطابق با قانون نحوه پرداخت عیدی به کارکنان دولت میباشد بنابراین با توجه به مبلغ عیدی کارمندان دولت، میزان عیدی بازنشستگان و مستمری بگیران تامین اجتماعی تصویب شده توسط هیات وزیران برای سال 1400 معادل با یک میلیون و پانصدهزارتومان است.

براساس ماده 24 و 27 قانون کار، سنوات یا حق سنوات یکی از مزایای اجباری است که کارفرما به عنوان پاداش پایان کار ملزم به پرداخت است. گاهی به جای واژه سنوات یا حق سنوات از عباراتی چون پاداش پایان کار(انجام کار) یا مزایای پایان خدمت نیز یاد می شود.

پایه سنوات دارای مفهومی متفاوت از مزایای پایان کاراست. پایه سنوات توسط شورای عالی کار به عنوان بخش حمایتی حقوق به منظور جبران حداقل دستمزد وافزایش انگیزه کاری در کارکنانی با بیش از یکسال سابقه کار در نظر گرفته شده . پایه سنوات معمولا به صورت ماهیانه پرداخت می شود، در صورتی که حق سنوات کمک هزینه ای معادل پایه حقوق بوده و در پایان هر سال یا پایان هر قرارداد به پرسنل پرداخت میگردد. به پایه سنوات، مزد سنوات نیز گفته میشود.

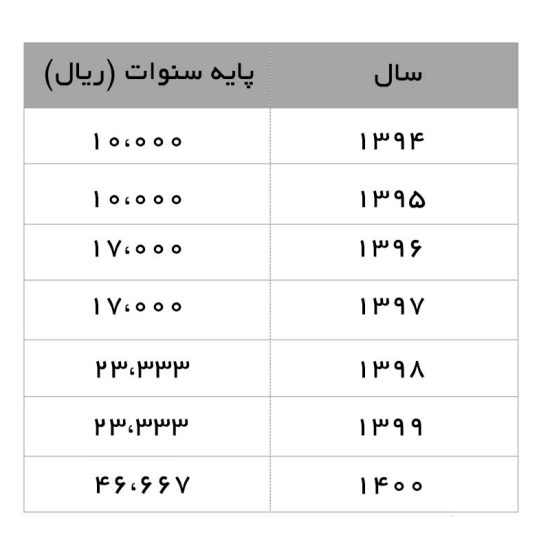

مبنای محاسبه پایه سنوات براساس جدول نرخ پایه سنوات کارگران میباشد که سالانه با توجه به نرخ تورم توسط شورای عالی کار ارائه میگردد، همچنین اگر کارگاه مورد نظر دارای طرح طبقه بندی مشاغل است محاسبه پایه سنوات به جدول گروه های شغلی بیست گانه نیز بستگی دارد، این جداول، سالانه جزو ضمائم بخشنامه مزد، توسط وزارت کار منتشر میشود.

طبق بند دوم بخشنامه مزدی 1400، “به کارگرانی که در سال ۱۴۰۰ دارای یک سال سابقه کار شده یا یک سال از دریافت آخرین پایه سنوانی آنان گذشته باشد، روزانه مبلغ ۴۶۶۶۷ ریال به عنوان پایه سنوات پرداخت خواهد شد.

طبق این بخشنامه ماهانه 140 هزار تومان، به کارگران شاغل در کارگاههای فاقد طرح طبقهبندی مشاغل تعلق میگیرد. در کارگاههایی که طرح طبقهبندی دارند، پرداخت پایه سنوات همانطور که اشاره شد براساس جدول گروهبندی بیستگانه صورت میگیرد. نرخ پایه سنوات در سال 1400 برای کارگاه هایی که شامل طرح گروهبندی شغلی هستند مطابق با جدول زیر است.

پایه سنوات در کارگاه هایی که دارای طبقه بندی مشاغل هستند برای هر گروه شغلی متفاوت است و هر چه گروه شغلی بیشتر باشد مزد پایه آن نیز بیشتر است. به طور کلی در کارگاه هایی که شامل طرح طبقه بندی مشاغل هستند بسیاری از مزایای پرداختی به کارگران قانون کار، از جمله پایه سنوات از طریق مزد مبنا تعیین میشود.

نرخ پایه سنوات* تعداد روز کارکرد یک ماه = پایه سنوات ماهیانه

(ریال)139998= 30 × 46666 (ریال) = مزد سنوات ماهیانه سال 1400

به عنوان مثال برای محاسبه سنوات ماهیانه کارگران در گروه شغلی 3، طبق نرخ پایه سنوات در بخشنامه اداره کار برای این گروه شغلی داریم:

(ریال) 1412010 = 30 × 47067 (ریال)= مزد سنوات ماهیانه سال 1400

پایه سنوات به تمام کارگران رسمی و غیر رسمی مشمول قانون کار که دارای قرارداد رسمی یا فاقد آن هستند، مشروط بر اینکه یک سال سابقه کار داشته باشندو یا اینکه یک سال از دریافت آخرین پایه سنوات آنان در همان کارگاه گذشته باشد، اعم از اینکه حق سنوات یا مزایای پایان کار خود را تسویه کرده باشند یا خیر، پایه سنوات تعلق میگیرد.

ممکن است این سوال در ذهن شما شکل بگیرد که حق سنوات به چه کسانی تعلق میگیرد؟ در ادامه به این پرسش، پاسخ میدهیم.

کارفرما ملزم است در پایان هر سال کاری، سنوات را پرداخت نماید، در غیر اینصورت در زمان قطع همکاری به صورت یکباره باید سنوات را تسویه کند. قطع همکاری شامل موارد زیر است:

– پایان قرارداد همکاری در قراردادهای معین

– فسخ قرارداد همکاری مطابق با متن قرارداد

– بازنشستگی کارگران

– فوت کارگر بیمه شده

– اخراج موجه کارگر

– از کارافتادگی کلی

– استعفای کارگر

– ترک کار غیرموجه کارگر

مبنای محاسبه سنوات کارگرانی با بیش از یکسال سابقه کار میزان سابقه کاری آنها است. این مبلغ به ازای هر سال کار معادل یک ماه آخرین پایه حقوق دریافتی در نظر گرفته می شود.

فرمول محاسبه سنوات:

تعداد سال خدمت * آخرین ﺣﻘﻮﻕ ﭘﺎﯾﻪ در قرارداد = سنوات

مبنای محاسبه سنوات برای کارگران با کمتر از یکسال سابقه کاری، تعداد روزهای کارکرد آنها است. در صورتی که در آن مجموعه از دستگاه های کنترل تردد استفاده شود، براحتی می توان تعداد روز را از طریق نرم افزار حضور و غیاب مورد استفاده بدست آورد.

تعداد روزهای کارکرد * ۳۶۵ ﺭﻭﺯ / ﺣﻘﻮﻕ ﭘﺎﯾﻪ در قرارداد = سنوات

اگر پرداخت حق سنوات در پایان همکاری کارگر بوده، شامل مالیات نشده اما در صورت پرداخت سالیانه مشمول مالیات است.